País

Zoom a deudores del CAE: cuánto deben, dónde estudiaron y mora vigente

De acuerdo con un informe de la Comisión Ingresa, hay una correlación entre el quintil de ingreso y la tasa de morosidad. “En cada uno de los años, a mayor nivel de ingresos, menor es la tasa de morosidad de los egresados”, dice el documento.

Por: C. León, C. Vergara, R. Carrasco y C. Rivas | Publicado: Jueves 23 de mayo de 2024 a las 20:20 hrs.

- T+

- T-

Compartir

Condonar o no condonar, he ahí el dilema que por estos días se ha tomado las conversaciones tanto al interior del Gobierno como de la oposición. Y es que las expectativas ante la promesa hecha por el mandatario Gabriel Boric en la campaña electoral, de avanzar en un perdonazo del Crédito con Garantía Estatal para estudios superiores (Crédito CAE) han revivido en la antesala de una nueva cuenta anual del 1 de junio.

Entre los mismos deudores, que han aumentado en los últimos años, se esperan prontas definiciones. Pero, ¿cuál es el perfil de esas personas? ¿Quiénes son aquellas que, de avanzar este tema, se verían beneficiadas?

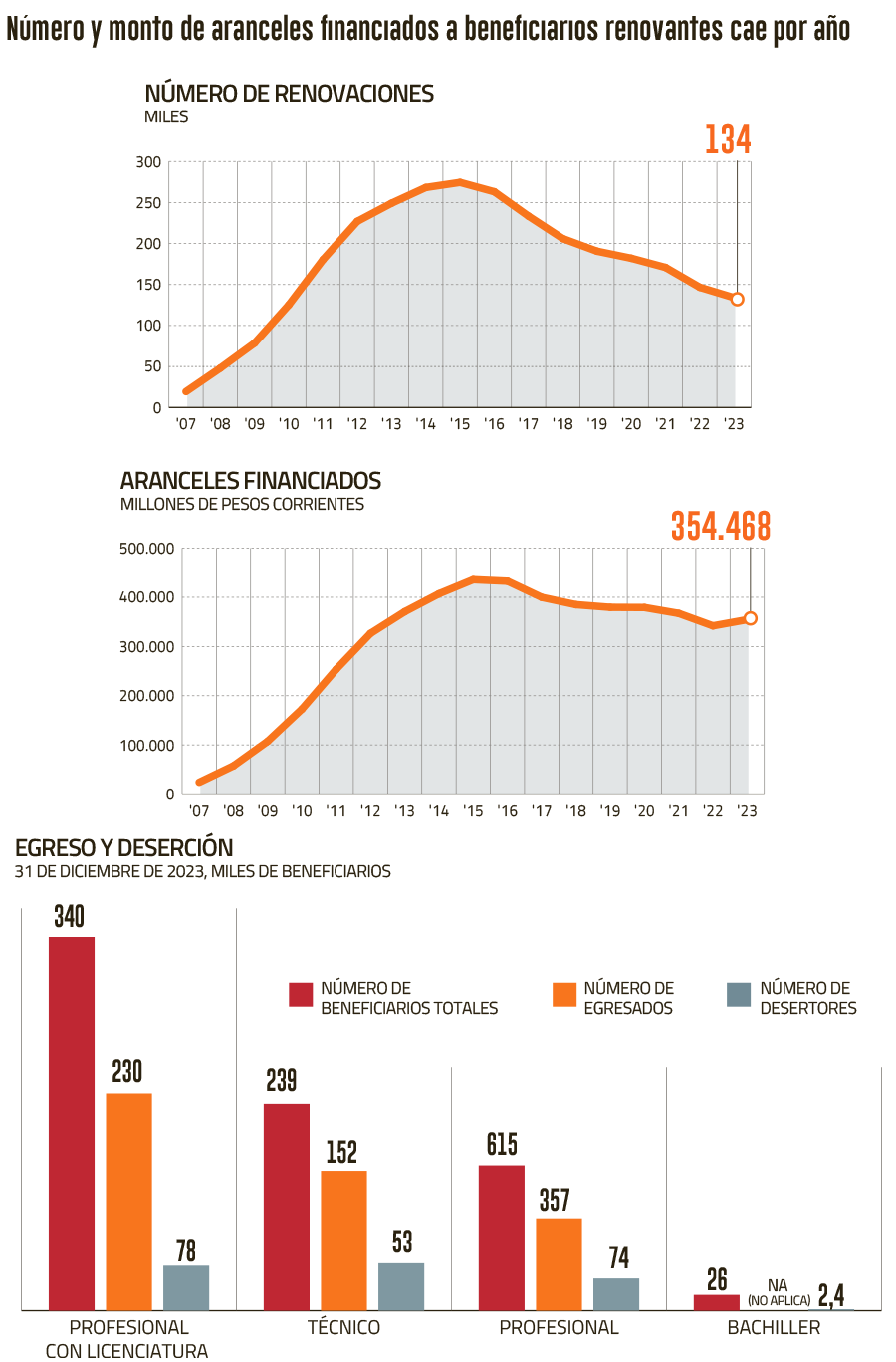

La última cuenta pública de la Comisión Administradora del Sistema de Crédito para Estudios Superiores, popularmente conocida como Comisión Ingresa, indicó que desde 2006, 1.219.000 personas han solicitado el CAE para financiar, parcial o totalmente, el arancel de sus carreras de pregrado. Así, la cartera de créditos registra un saldo de UF 283 millones, unos US$ 11.640 millones, al cierre de 2023.

De dicho universo, el 27% está en etapa de estudio o de gracia (sin cobro aún del financiamiento solicitado); y el grupo restante (73%), que equivale a 896 mil personas, ya está en fase de pago. Es en este último grupo donde está la mirada del mundo político.

Al profundizar en quiénes son, se notan diferencias entre quienes finalizaron sus carreras y quienes desertaron. Por ejemplo, de los 697 mil egresados, 375 mil están en mora y 321 mil al día con el pago de su deuda.

En el caso de los desertores -unos 199 mil-, 164 mil están en mora y 35 mil van al día.

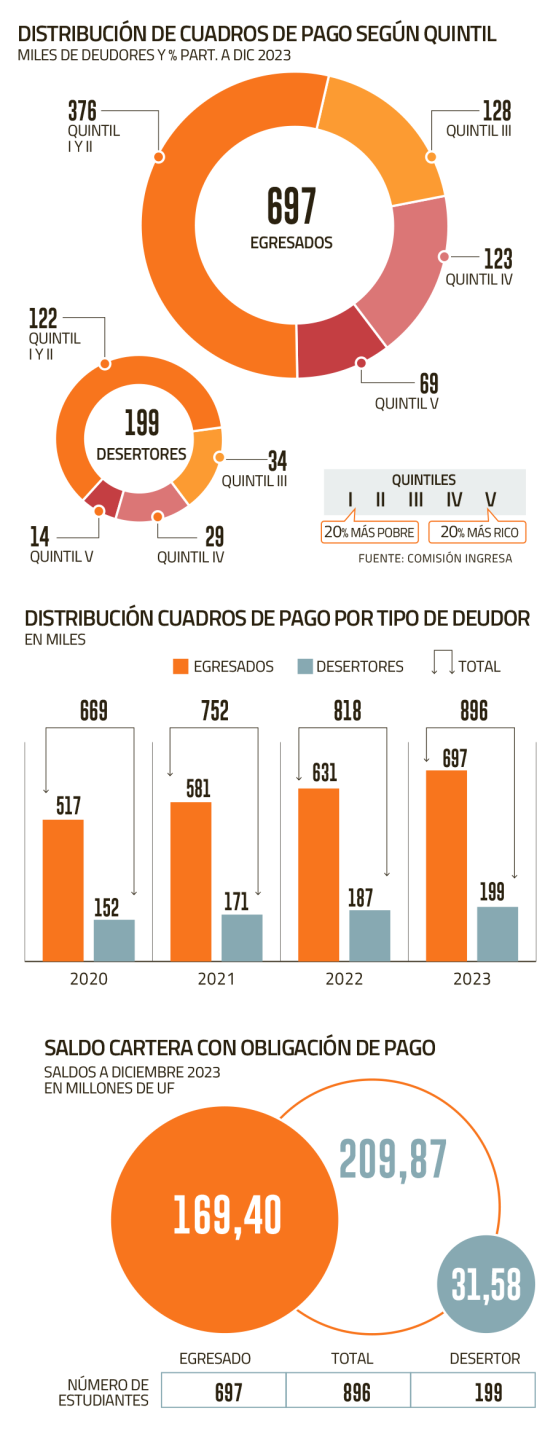

En relación al monto mensual a pagar, el 78% de los primeros en etapa de cobro tiene una cuota no mayor a UF 2, y un saldo promedio de la deuda de UF 179.

En el caso de quienes no terminaron los estudios, los valores son similares según recoge el informe: el 74% tiene una cuota mensual que no supera las UF 2, con un saldo de deuda promedio de UF 87.

Situación económica

El informe de Ingresa constata que hay una correlación entre el quintil de ingreso y la tasa de morosidad. “En cada uno de los años, a mayor nivel de ingresos, menor es la tasa de morosidad de los egresados”, dice el documento.

A diciembre de 2023, los egresados de los quintiles 1 y 2 -los más vulnerables- presentan una tasa de morosidad de 58%; para los del quintil 3, dicha tasa llega a 53%; y de un 48%, en el caso del quintil 4. Entre los egresados del quintil 5 es del orden del 45%.

En la otra vereda, los deudores CAE que desertaron de la educación superior, provenientes de familias del quintil 5, tienen, a diciembre de 2023, una tasa de morosidad de 78%. Para los que pertenecen a familias de los quintiles 1 y 2, esa tasa se eleva a 84%.

Al observar según dónde estudiaron los beneficiarios del crédito también se ve una brecha. De acuerdo con el informe, el grupo de menor morosidad corresponde a quienes desertaron de carreras cursadas en las Universidades del Consejo de Rectores de las Universidades Chilenas (Cruch), los que tienen una tasa del orden del 74%.

Por su parte, quienes dejaron carreras sin terminar en universidades privadas no pertenecientes al Cruch, Institutos Profesionales y Centros de Formación Técnica, tienen una tasa de morosidad entre 82% y 84%.

Lectura de expertos

Para la presidenta de Nodo XXI, Camila Miranda, el informe de Ingresa muestra que la morosidad es mayoritaria en quienes tienen niveles de ingreso más bajos. “Eso muestra la estructura desigual de quienes cargan con esta deuda”, opina.

A su juicio, que en la composición de la deuda impaga exista mayor peso de quintiles bajos de ingreso, desertores y egresados de IP y CFT es una situación que se puede asociar a factores diversos.

“Además de percibir ingresos por debajo de los previsto cuando se diseña el CAE -como problema de conexión entre el CAE y la estructura ocupacional-, la morosidad comienza a subir de manera sistemática desde el 2015, cuando inicia la fase de pago de perfiles más diversos de deudores”, afirma Miranda, quien agrega que luego vino la pandemia y la crisis económica y del mercado del trabajo, situaciones que golpearon a la población más vulnerable.

Al docente y economista de Universidad de los Andes, Andrés Barrios, no le sorprendente que la mayor parte de los deudores morosos corresponda a personas que no lograron completar sus estudios, pues explica que los retornos a la educación superior aumentan de manera considerable al graduarse.

“Los deudores morosos se concentran fuertemente en quintiles bajos de ingreso y en instituciones en los que en promedio las tasas de graduación son más bajas y/o los ingresos promedio de los egresados son más bajos”, señala.

Al experto sí le llama la atención que también haya niveles de morosidad “no despreciables” en quintiles más altos de ingreso. “Hubiese esperado un mayor uso de las medidas que permiten limitar el monto máximo a pagar y al mismo tiempo mantenerse al día”, agrega.

Si bien aún faltan antecedentes sobre lo que hará el Ejecutivo, ayer los diputados Sofía Cid, Marcia Raphael y Miguel Mellado -todos de Renovación Nacional-, enviaron un oficio al presidente del Consejo Fiscal Autónomo, Jorge Rodríguez, para pedirle un informe respecto de la carga fiscal de un eventual proyecto que persiga alivianar la deuda de créditos CAE.